On ne gouverne les gens, même austèrement, qu'avec infiniment de beauté

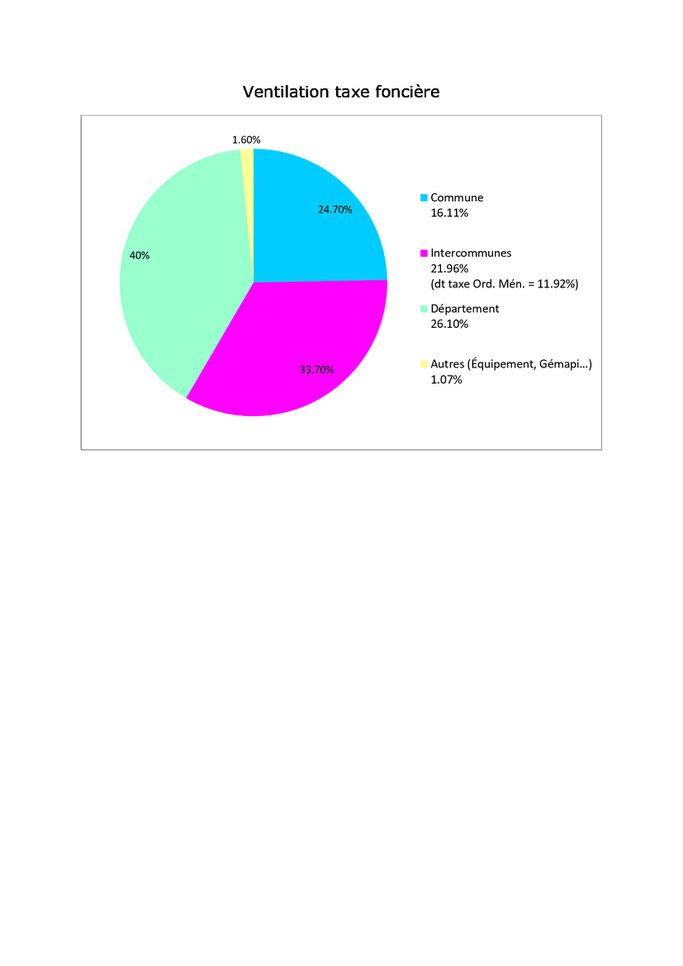

Taxe foncière

La taxe foncière est un impôt local dû tous les ans par le propriétaire d'un bien immobilier.

La "valeur locative cadastrale" représente le montant du loyer annuel que le propriétaire pourrait théoriquement obtenir de son bien, s’il le louait. On retire ensuite 50 % de charges fictives de ce montant, pour retenir le loyer net de charges. C’est sur cette valeur locative théorique, que l'on applique un pourcentage d’imposition, voté par les collectivités locales.

Les valeurs locatives cadastrales ont été déterminées en 1970 par l'administration fiscale avec l'aide des services du cadastre en tenant compte de nombreux paramètres (catégorie de l'immeuble, surface, éléments de confort...), et n'ont jamais, depuis, fait l'objet d'une réforme.

VLC70 Valeur Locative Cadastrale :déclaration individuelle - loyer théorique annuel

Chaque parcelle et chaque local ont été évalués pour obtenir une valeur locative cadastrale.

↓

Cette valeur est une valeur de 1970 pour le bâti (VLC70).

VLC80 application d'un coefficient d'actualisation par département sur la VLC70

La VLC 70 devait être réactualisée tous les 3 ans. En fait, cette actualisation n'est intervenue qu'une seule fois en 1980.

↓

Les actualisations suivantes ont été réalisées via une revalorisation

annuelle votée par le parlement (loi de finances)

REVALORISATION ANNUELLE coefficient national voté par le parlement. Ce dernier est, en général, fonction de l'inflation.

VLC70 x coef VLC80 x coef reval. annuelle (de 1981 à 20nn) = VALEUR LOCATIVE THEORIQUE 20nn

VALEUR LOCATIVE THEORIQUE / 2

=

BASE NETTE D'IMPOSITION

sur laquelle s’applique les taux décidés par les collectivités

* la base nette d'imposition est égale à 50 % de la VLB de la taxe d'habitation (voir taxe habitation)